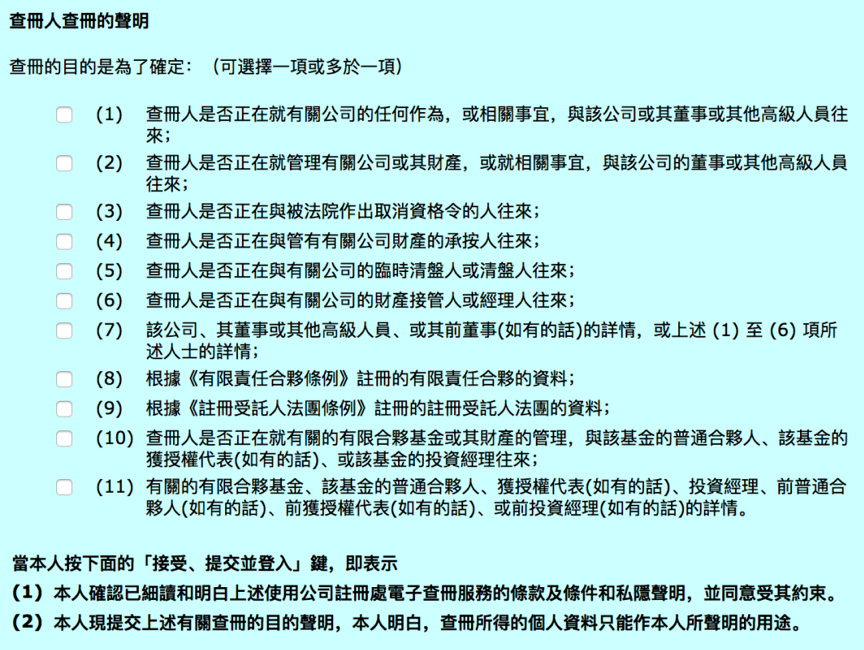

从全球范围来看,大约有8400万的离岸金融账户信息,涵盖了超过10万亿欧元的资产。

根据经合组织(OECD) 的研究数据显示:税基侵蚀和利润转移(BEPS)的做法每年也给各国造成1000-2400亿美元的收入损失,相当于全球企业所得税收入的4-10%。

为此,除了经合组织成员,也已经有130多个国家和管辖区(包括中国香港)正在共同合作,试图终止“利用税收规则的差距和不匹配来逃避纳税”的避税策略。它们都希望能够提高国际税务规则的一致性,并确保更透明的税务环境。其中所达成的最主要共识包括:

制定在没有或只有名义税收管辖区的实质性活动的全球标准。

“这一全球标准意味着,如果核心业务功能不是由同一业务实体承担,或在同一地点,则移动业务收入不能停放在零税收管辖区。

强制自发交换纳税人特定裁决的相关信息,即通过信息交换建成透明框架。

“该方法规定了司法管辖区完成同行审查的程序机制,包括收集相关数据的过程、报告的准备和批准、审查的输出和后续过程。

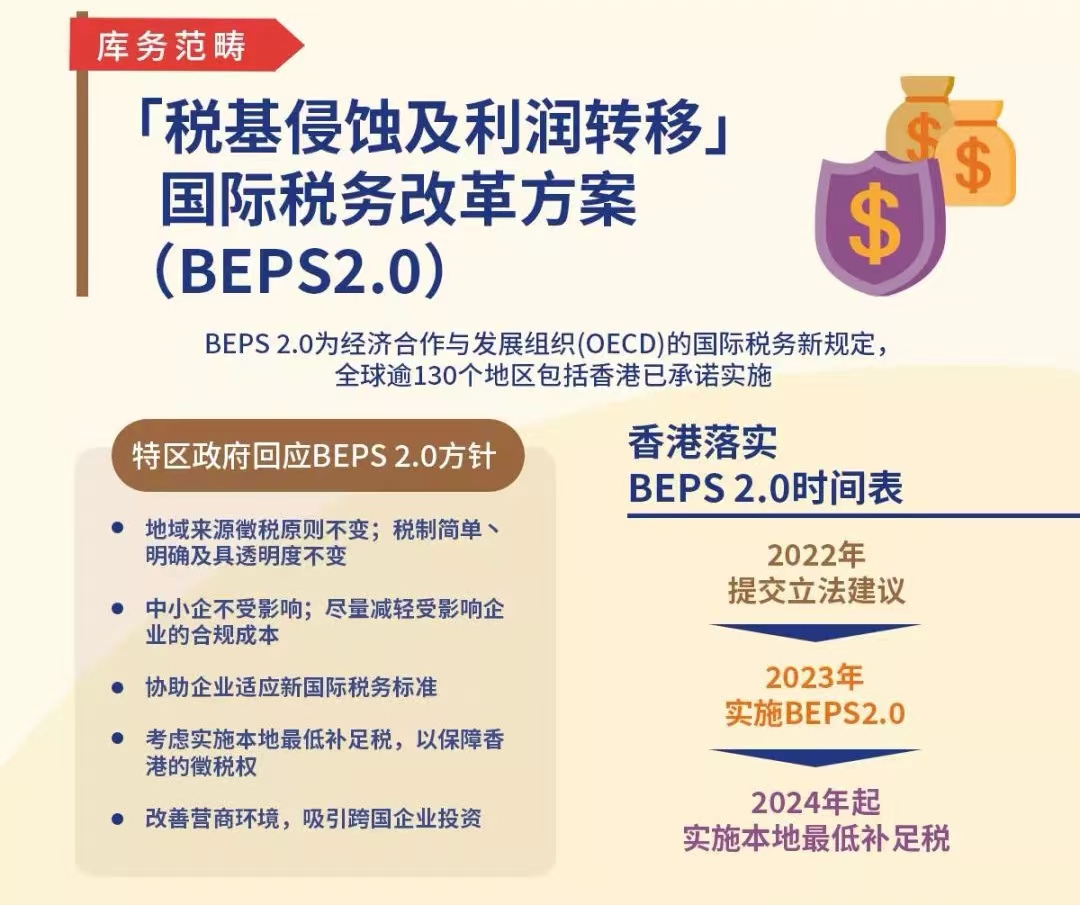

据香港财经事务及库务局信息:香港已有相关计划进行利得税方面的改革(「税基侵蚀及利润转移」国际税务改革方案/BEPS2.0)。

▲图源:香港财经事务及库务局

初步方案将对超大型跨国企业集团的剩余利润征税权分配,以及大型跨国企业集团的全球最低实际税率的影响最为深远。香港政府对于BEPS2.0的回应如下:

▍保留地域来源征税原则,即税制简单、明确及透明度不变;

▍中小型企业不会受影响,会尽量减少受影响企业的合规成本;

▍协助企业适应新国际税务标准;

▍考虑实施本地最低补足税,以保障香港的征税权;

▍改善营商环境,吸引跨国企业投资。

按照计划,该方案将在2022年提交立法建议,并于2023年实施,最终考虑在2024年起实施本地最低补足税。

❐❐❐

可以说,“最低税率”的未来趋势还是相当明朗的,所以对于跨国企业来说,仍然有必要随时跟进国际经济规则的变动,以适时调整企业架构和战略,避免不必要的成本支出。对此,在岸港也会持续关注,并随时分享最新动态。