关于开曼经济实质要求,你需要知道什么

作者:在岸港商务

|

时间:2022/3/21 12:12:27

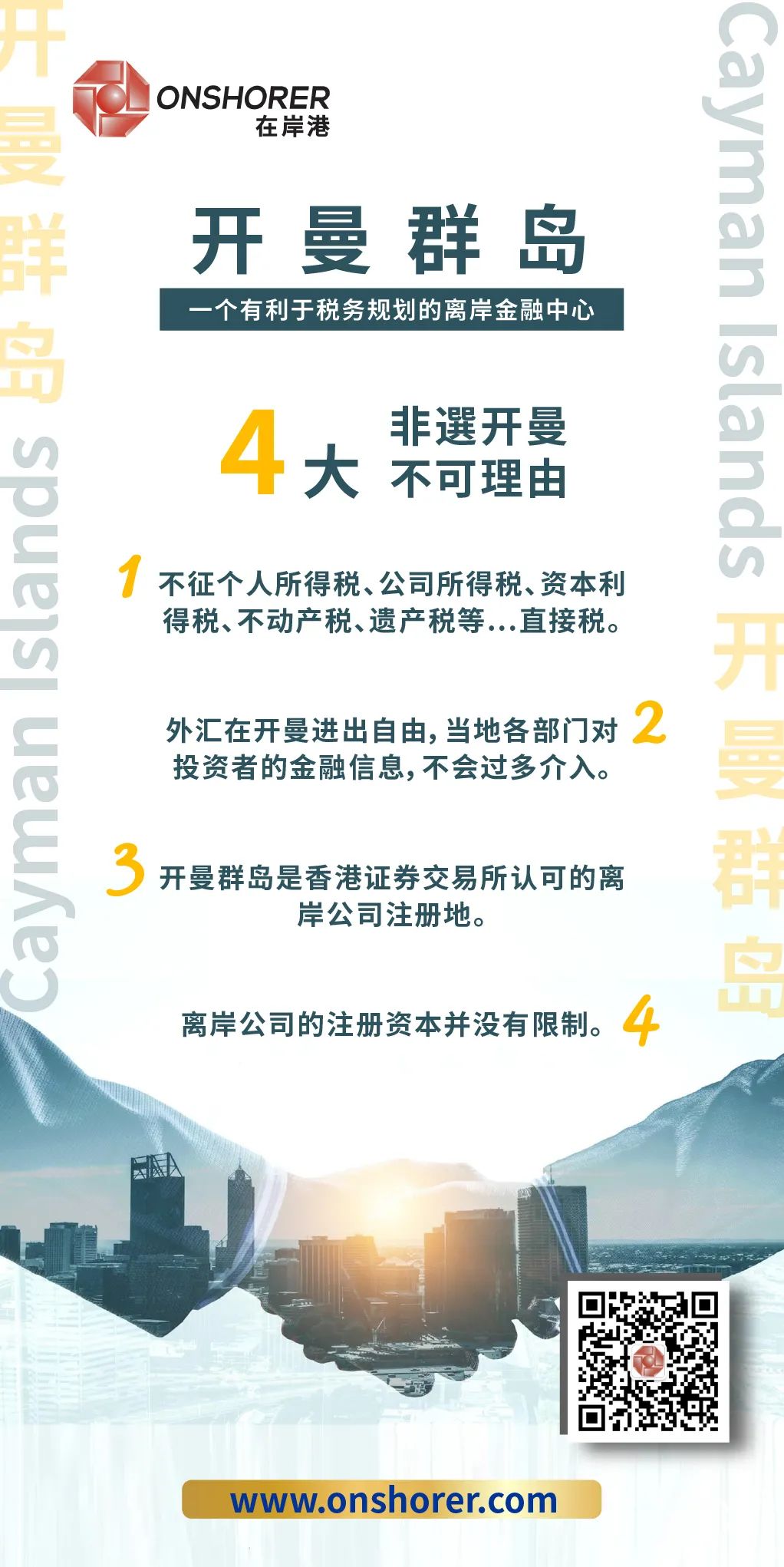

开曼群岛是享誉全球的离岸金融中心,而开曼经济实体,现在是群岛上任何现存或新成立的实体的重要组成部分。不少中国大陆机构在海外设立私募基金时都将开曼作为首选的注册地。

其实,尽管开曼被称作所谓的“避税天堂”,它也同其他离岸司法管辖区一样,受到经合组织和欧盟公平征税办法的影响,有关于“经济实质”的要求,就是其重要表现。

Cayman经济实质规则简介

作为经合组织框架下的成员,开曼群岛是最早启动国内法以达到经济实质标准的国家之一。开曼的《国际税务合作(经济实质)法》(Cayman“ES法”)于2019年1月1日生效。该法案随后经过多次修订,直至2020年2月12日颁布的《2020年Cayman ES(修正)法》(2020年第7号法律)是ES法的最新版本。

ES法律要求在开曼群岛地理范围内开展活动的实体,每年必须证明其经济实质。

对于法律规定的各项相关活动,实体必须满足经济实质测试。关于这些实体的申报备案义务,主要包括向税务信息管理局提交经济实质通知(ES通知),以及提交经济实质申报表(ES申报表)。

税务信息管理局

税务信息管理局

是开曼群岛内部税务合作部(DITC)的一个职能单位,负责监督开曼群岛的环境、社会及管治法,并保证遵守该法。

必须符合Cayman ES的实体

根据开曼ES法,范围内实体或ES法下的相关实体是指:

▍根据《公司法》(2020年修订)成立的公司;

▍根据《有限责任公司法》(2020年修订)注册的有限责任公司(LLC);

▍根据2017年《有限责任合伙法》注册的有限责任合伙(LLP);

▍在开曼群岛境外注册并根据《公司法》(2020年修订)注册的公司。

不在开曼ES法规定范围内的实体有:

▍国内公司、或者作为投资基金的公司;

▍作为海外管辖区税务居民的公司。

具体来说,如果要被视为开曼群岛以外另一个司法管辖区的税务居民,需向税务机关提供证据,证明该公司由于其税务居住地、住所或其他类似原因,其在另一个司法管辖区的所有收入都要缴纳公司税。

例如:

您拥有一家开曼注册公司,该公司在香港分公司的相关实体上开展业务。由于香港分行就其在香港与相关实体有关的所有收入缴纳公司税,因此该分行被视为开曼群岛以外的税务居民。

ES法下的相关活动

根据开曼ES法,每个从事相关活动的有关实体均应承担备案义务。与经合组织和欧盟标准有关的9项相关活动涉及:

银行业务、配送服务中心业务、融资租赁业务、资金管理业务、总部业务、控股公司业务、保险业务、知识产权业务、船务业务。

值得一提的是,具有股息、利息、特许权使用费或出租财产等这类被动相关收入的活动,都可被视为ES法下的相关活动。

其他例外情况

假设您在开曼群岛注册成立了一个相关实体,开展了满足ES法要求的九项相关活动之一,但是该活动没有产生任何相关收入。 在这种情况下,您的实体没有义务满足经济实质测试的要求。

但是请注意,根据开曼ES法,履行年度报告职责仍然是不可避免的。 您的实体仍必须完成向管理局提交ESN和ES申报表。

关于信息交换

根据开曼《专家服务法》(2020年修订版),管理局应根据已签署的协议和相关全球标准,与其他主管当局共享管理局根据《经济实体法》收集的信息。

如果一个实体属于下列情况,将进行信息交换:

▍相关实体未能就其相关活动完成专家系统测试;

▍相关实体与高风险知识产权业务相关。

该信息也将在管理局和相关实体被证明是税务居民的司法管辖区的相关当局之间共享。

❏❏❏

以上就是关于开曼经济实质法相关要点的简析,如果您需要了解更详细的信息,或者需要注册成立海外公司,欢迎随时扫码联系在岸港各分公司客服,我们将一对一为您解答以及提供公司注册方案。

> 香港公司年检自助 <