香港的税种你都清楚的了解吗?

作者:在岸港商务

|

时间:2022/3/21 12:12:37

香港地区税种少,税率低,是投资者选择在港成立公司的原因之一。那么香港的税种你都清楚的了解吗?以下我们来简单回顾下:

在岸港在

岸港

岸港

利得税

在岸港

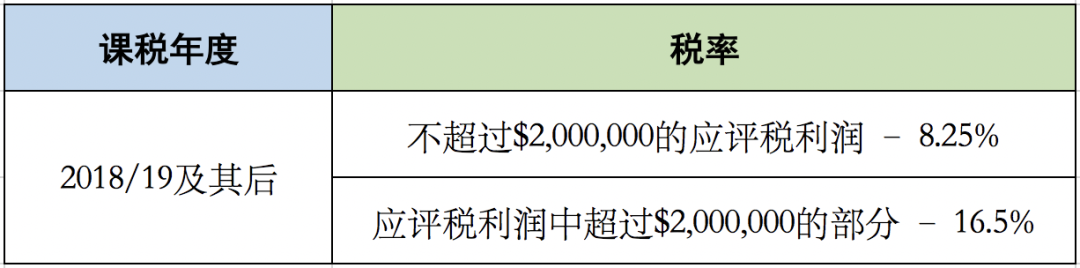

标准税率为净利润的16.5%,最近的2018/2019,2019/2020的财政年度,香港公司在岸经营净利润缴税时,可选择两级税制,如下图;且该两年度的利得税税务宽免为100%,上限为20000港币。更让你欣喜的是:两级税务宽免若无法案更新通知取消,会继续存在。

在岸港

在岸港

薪俸税以及个人入息课税

在岸港

本文重点阐述该税种,相对其他税种,该税种涉及人群面广,细节多(详见后文解析)。

在岸港

物业税

在岸港

因出租本港的物业而收取租金,就需要履行业主的税务责任,税率如下:

在岸港

在岸港

印花税

在岸港

以买卖或转让香港不动产,签订香港不动产租约,证券买卖为征收对象;印花税是适用「从价税率」。

在岸港

博彩税

在岸港

▍获批准的从事举办赛马投注,或者现金彩票活动;

▍获批准的公司举办奖券活动,

▍获批准的公司举办足球比赛投注的所得的净投注收入征税。

注:头奖活动的中奖者无需交博彩税

在岸港

遗产税

在岸港

自2006年2月11日起,香港已正式取消遗产税。

在岸港

在岸港

每个香港非自雇的人士取得薪酬以及每位香港公司的董事职位人士同时领取了公司薪酬的,跟你工资密切相关的税,便是薪俸税。

在岸港

薪俸税额是按你在该课税年度的应课税入息实额以累进税率计算;或以入息净额以标准税率计算,两者取较低的税款额征收。

在岸港

课税年度是指每年的4月1日至翌年的3月31日,以课税年度内的实际入息作为评税基础。

在岸港

薪俸税按年征收,实行严格的雇主与雇员双向申报制度。雇主必须提供招雇、解聘雇员情况并申报雇员报酬资料,雇主每年4月1日至5月1日向税务局申报上一年度雇员薪俸情况。雇员须在每年5月1日至6月1日申报本人薪俸情况,填写薪俸税申报表。税务局通过计算机处理加以核实和审查,发出稽征和纳税通知书。

在岸港

应课税入息实额 = 入息总额 – 扣除总额 – 免税额总额

在岸港

纳税人在本年度应缴纳的薪俸税,在当年7月至8月先预缴一次,即由税务局根据上一年评定的税款向个人征收暂缴税,约占税款的75%。年终结算税款,即当年的税款评定后,已缴纳的暂缴税用来抵当年应缴的薪俸税,差额补交或退税。

在岸港

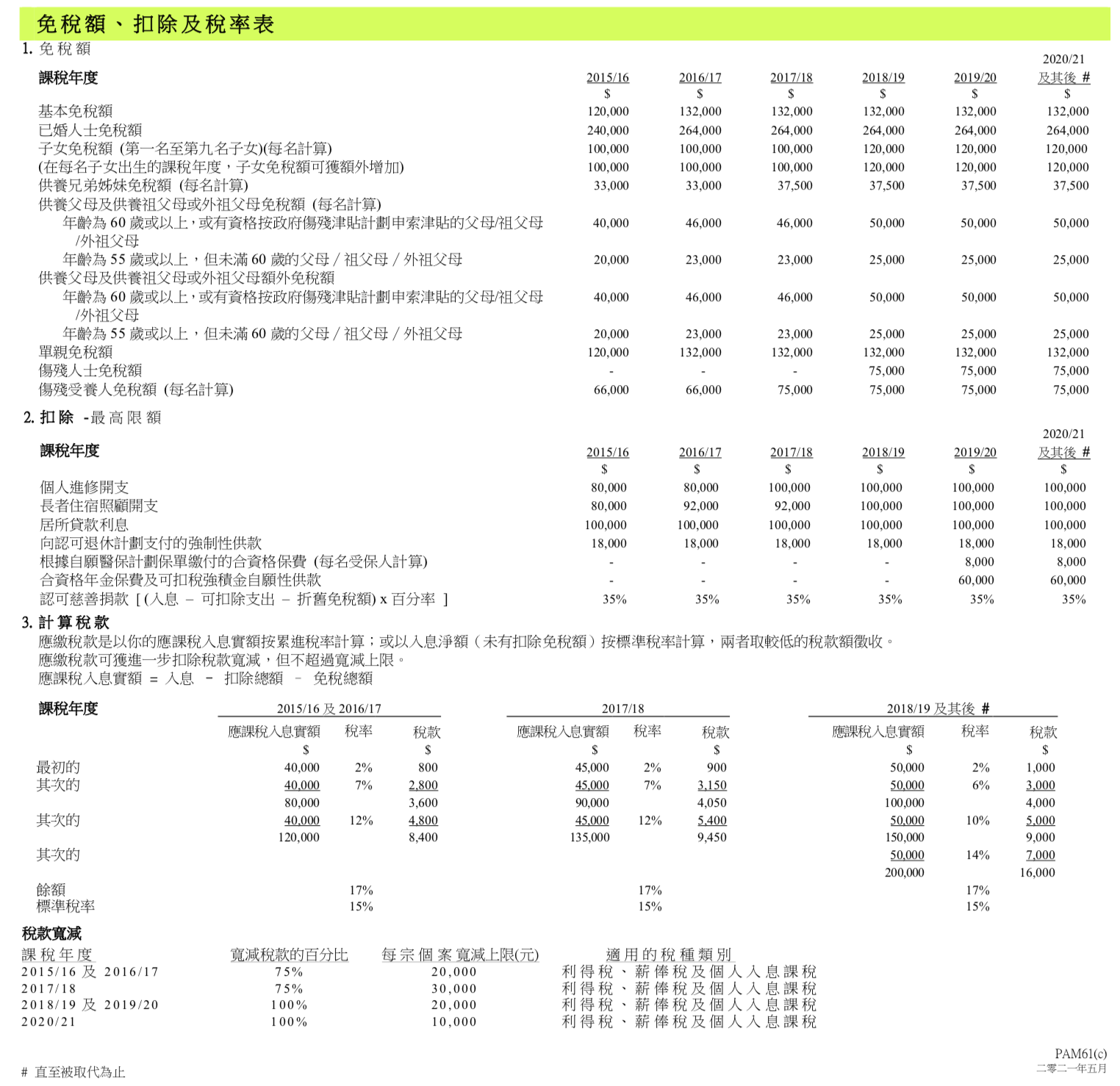

以下表格是薪俸税累积税率的实例,帮助你快速地了解薪俸税的抵扣有哪些以及年度免税额是多少,有了它你可以对薪俸税的计算一目了然。

在岸港

▲图自香港税务局

在岸港

如果您需要香港报税核数,或者想获取更多的细节,请联系我们的专业人士。

在岸港

[如有对业务有疑问可点击此处进行留言]