非源自香港的收入一般无需在香港缴税,所以离岸被动收入在香港一般是免税的。鉴于香港可能因该税项而出现双重不征税的风险,进行一定的税务改革和优化就变得很有必要。

对此,香港立法会近日发表咨询文件,就修订《税务条例》、细化香港离岸被动收入豁免制度(Foreign Source Income Exemption Regime for Passive Income, “FSIE”)提出咨询。

综合来看,在实施建议的FSIE改进措施中,会注意尽量减轻企业的合规负担。同时,还会保持具有竞争力的商业环境的优势:这包括香港的低税率,以及简单、明确、公平和具透明度的税制,而地域来源原则仍然是香港税制的核心部分,并且会继续存在。

在此前提下,具体的优化部分体现为:

基本原则

针对任何跨国企业集团(MNE)的成员实体,如果满足以下两个条件,那么源自香港以外的收入,包括利息、知识产权收入、股息以及与股份或股权有关的资本处置收益(以下简称“离岸被动收入”),将被视同为源自香港本地的利润,须缴纳利得税。

❐ 相关收入由跨国企业集团的经济实体获得,并在香港产生利润;

❐ 针对知识产权收入以外的离岸被动收入,且该实体未能满足经济实质要求。

不过目前来看,对于「跨国企业集团」还没有非常明确的定义和划定的范围,这还需等待相关立法机构的进一步阐释。

知识产权是否豁免

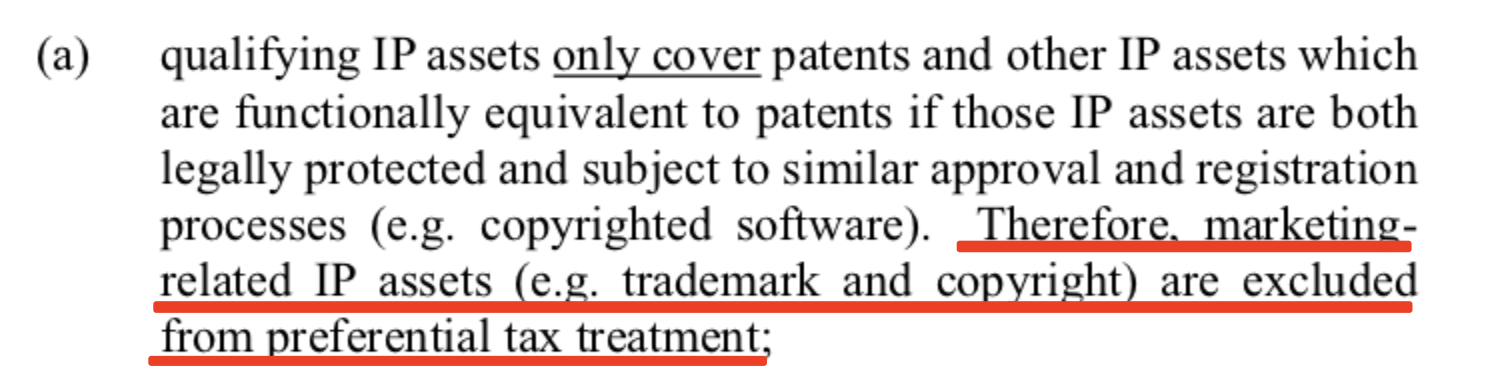

咨询稿中提出,可豁免的知识产权资产仅涵盖专利和功能上等同于专利的其他知识产权资产,前提是这些知识产权资产受到法律保护,并遵循类似的批准和注册流程(例如,受版权保护的软件)。因此,与营销相关的知识产权资产(如商标)不享受税收豁免待遇。

强调经济实质要求

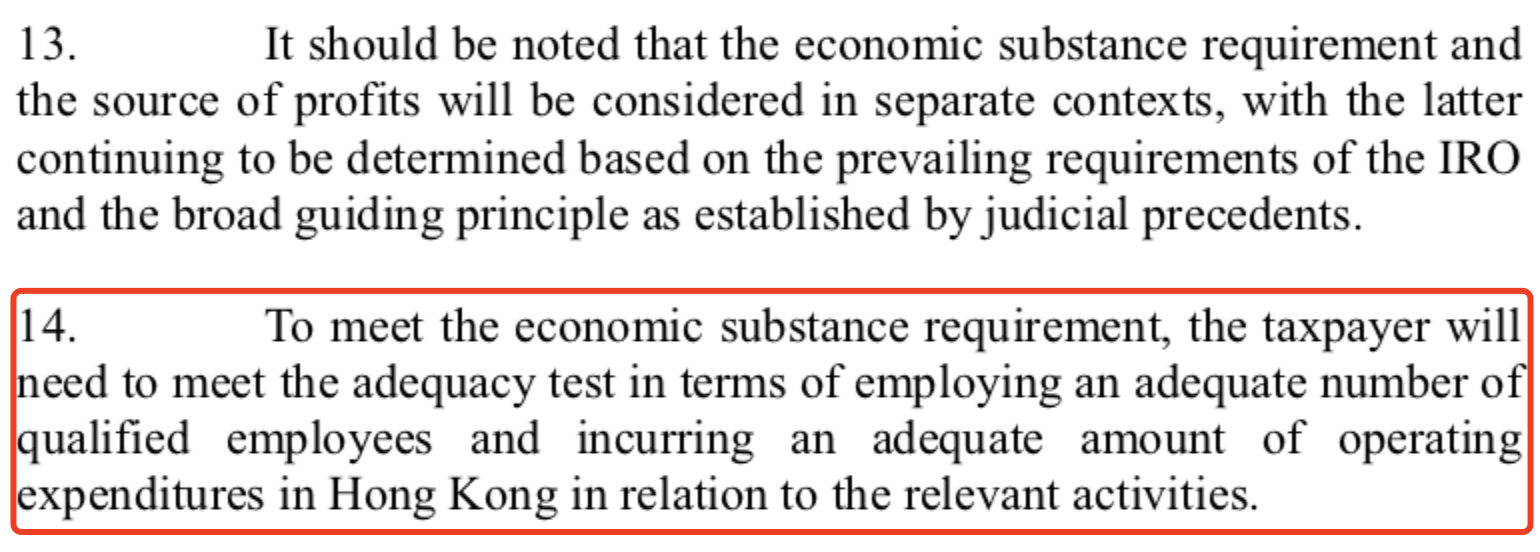

如果纳税人在香港从事与相关被动收入相关的重大经济活动(“相关活动”),则纳税人在香港收到的非知识产权收入范围内的离岸被动收入将继续免缴利得税。《经济实质法规》要求低税国企业要具备足够合格的员工,发生足额的支出,并有实体办公场所。

离岸股息和资本利得

如果未满足经济实质要求,但符合以下参与免税规定,离岸股息和资本利得仍可能在香港地区免税:

▍投资实体是香港居民或在香港有常设机构的非香港居民;

▍投资实体持有被投资公司至少5%的股权;

▍被投资公司所得收入中不超过50%为被动收入。

单边税收抵免

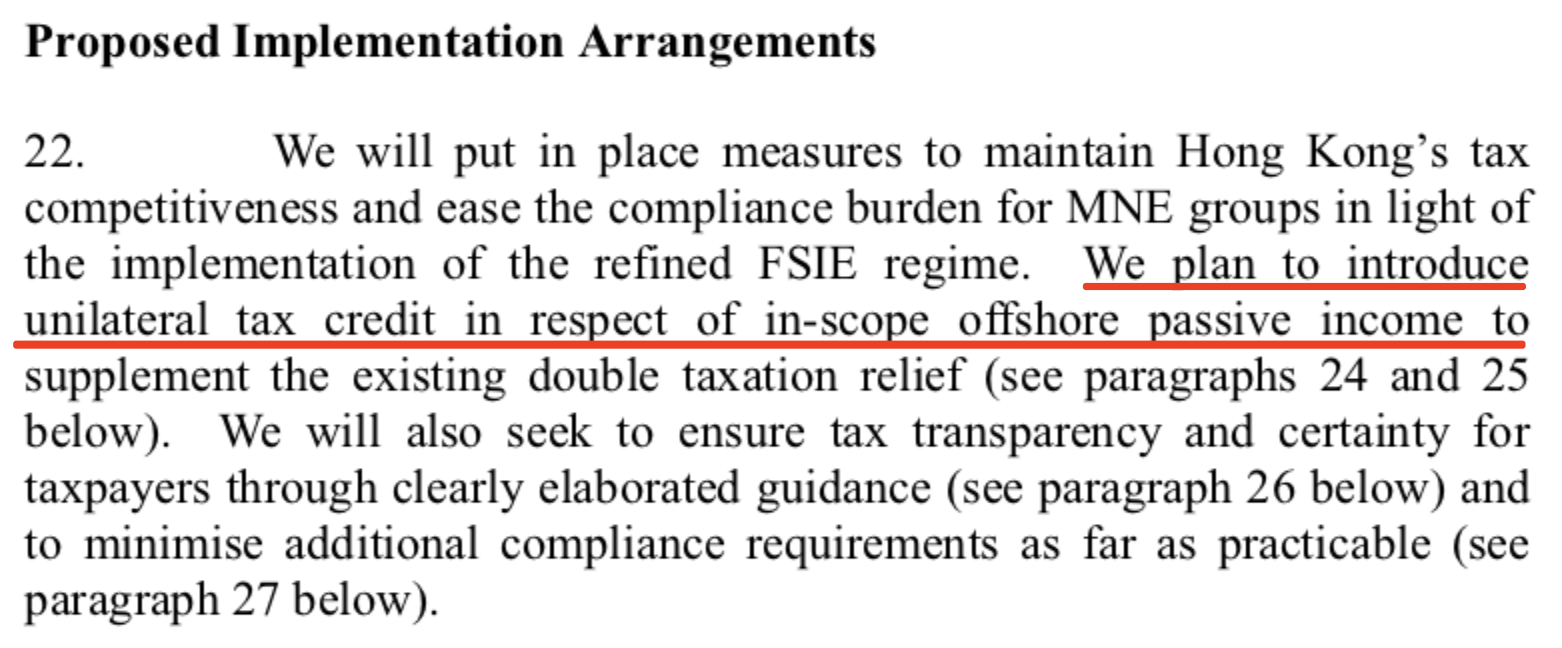

计划对规定范围内的离岸被动收入实行单边税收抵免。

例如一家香港公司持股美国子公司,那么美国公司支付给香港公司的股息会在美国当地被课征联邦所得税,而香港公司又因为修订后的离岸被动所得课税制度被征收了香港利得税。对于此,香港政府拟提供单边境外税收抵免规则给此类情况,允许香港公司以支付的美国联邦所得税抵减香港利得税。

一一

按照流程,该咨询完成后,香港政府将进行立法起草工作,预计2022年下半年将修订条例草案,并提交香港立法会审阅,如果顺利,2022年底香港立法会通过该法案。