【2024/25课税年度解读】香港企业税务合规全景攻略

作者:在岸港商务

|

时间:2025/4/25 9:04:15

2024/25课税年度的报税工作已启动,现结合《税务条例》第112章最新修订及会计及财务汇报局(AFRC)第3号实务指引,为您呈献本年度税务申报战略指南:

根据《公司条例》第622章第405条强制审计要求,本年度申报须特别注意:

▍BIR51表格新增合规验证机制:

7.1.1项:须附香港执业会计师公会(HKICPA)注册审计机构签章;

7.1.2项:提供审计师AFRC注册编号。

*法律后果:使用非持牌机构将触发《刑事罪行条例》第200章第73条"虚假文书罪"。

▍审计轨迹留存要求:

工作底稿保存期延长至7年(原5年);

须提交审计调整明细表(含永久性/暂时性差异说明)。

特殊情形处理

新设公司:首个会计周期采用"18+3"原则,即成立后第18个月发出首份税表,且需在税表发出日3个月内完成申报。

在进行审计报税的过程中,企业需要配合注册会计师准备好相关的审计材料,包括:

▍主体证明文件

公司注册证书(CI)核证副本

最新商业登记证(BR)电子备案版

经董事签章的NAR1周年申报表

公司章程或变更文件(如有)

▍财务证据链

银行对账单(需显示完整SWIFT Code及交易对手)

购销合同(附加盖公章的Delivery Note)

跨境交易需提供海关编码

包括工资、房租、办公费、水电费等的费用支出票据

上一年度审计报告、计税表(非首次报税)

自2023年4月起,所有香港公司提交利得税报税表时,必须附上经审计的财务报表及利得税计算表。

那么依据《2023年税务(修订)条例》第8条:

▍无运营公司在税期需要准备:

提交《无经营活动声明书》

银行月结单(显示无实质交易)

董事确认函(按《宣誓及声明条例》第11章公证)

办公场所租赁终止证明(如有)

出具无运营审计报告

▍休眠公司在税期需要准备:

提前向公司注册处提交"休眠状态登记"

仍须出具《特殊目的审计报告》

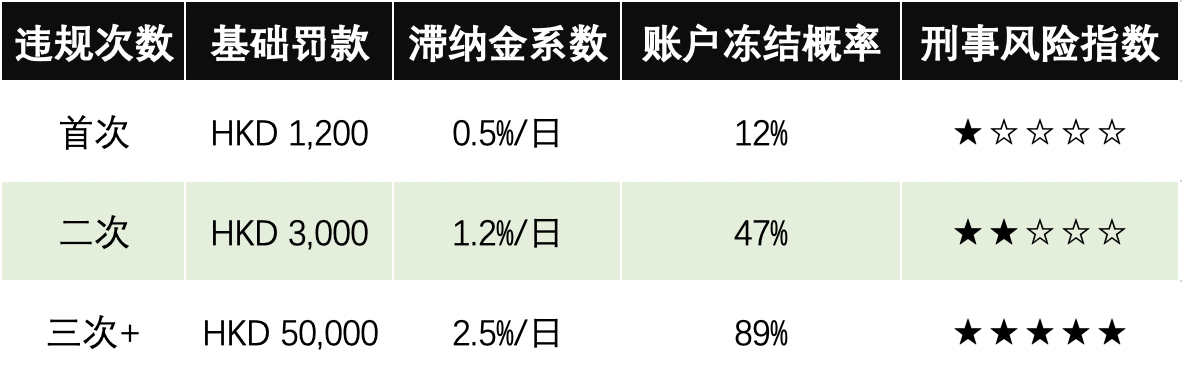

基于近三年税务上诉案例数据,进行逾期成本测算,得出以下违规成本矩阵以供参考:

*注意:以上数据仅供参考,具体案例的实际罚款可能有所出入。

鉴于报税高峰期,审计及材料准备需时较长。建议企业即刻启动三段式申报进程:

① 48小时内锁定会计年度结账日(参照《税务条例》第51C条N/D/M分类);

② 选择具备跨境审计资质的持牌机构(验证AFRC官网注册编号);

③ 预留充足审计周期(切勿临近截止日才处理)。

[如有对业务有疑问可点击此处进行留言]