关注全球最低税收标准变化

作者:在岸港商务

|

时间:2022/3/21 12:12:33

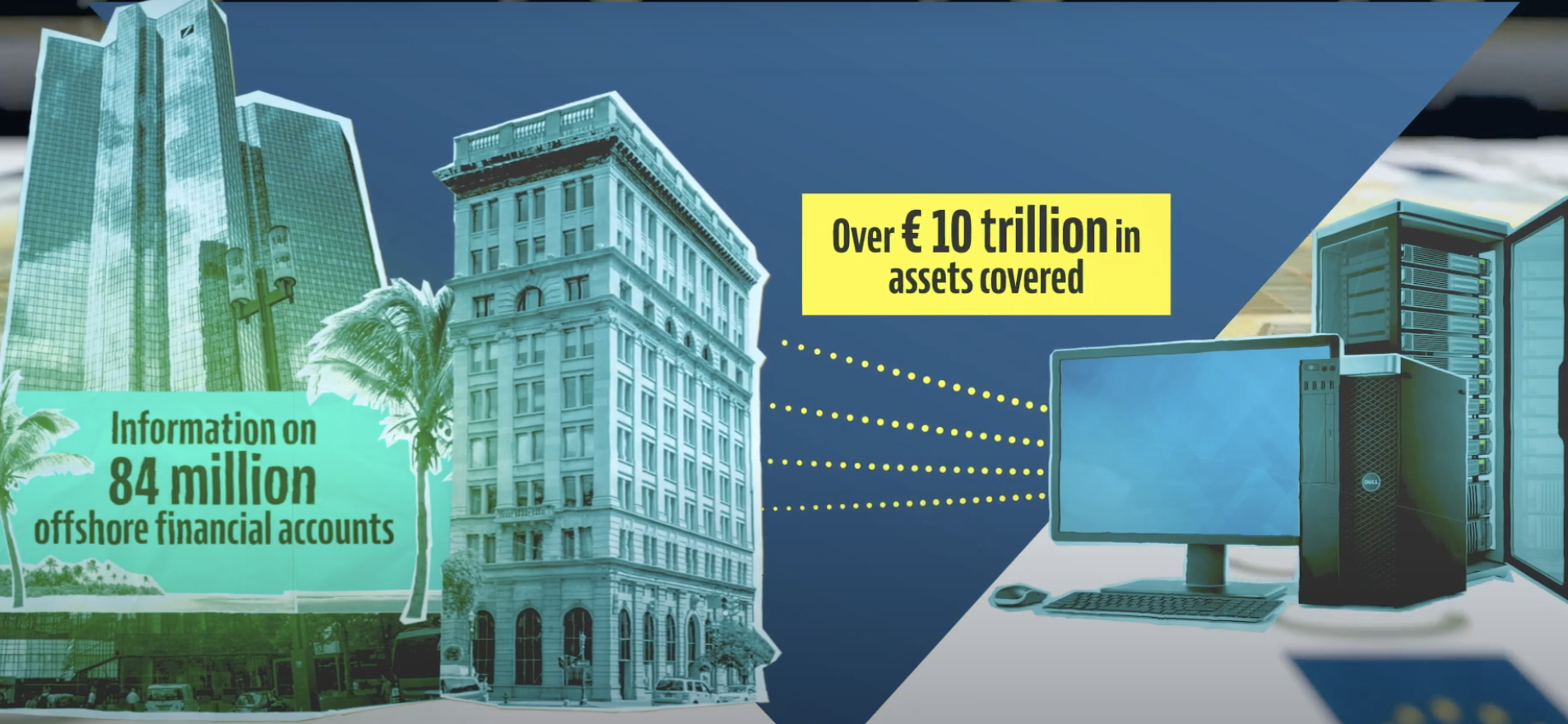

从全球范围来看,大约8400万的离岸金融账户信息,涵盖了超过10万亿欧元的资产。

![]()

根据经合组织(OECD) 的研究数据显示:税基侵蚀和利润转移(BEPS)的做法每年也给各国造成1000-2400亿美元的收入损失,相当于全球企业所得税收入的4-10%。

为此,除了经合组织成员,也已经有130多个国家和管辖区正在共同合作,试图终止“利用税收规则的差距和不匹配来逃避纳税”的避税策略。它们都希望能够提高国际税务规则的一致性,并确保更透明的税务环境。其中所达成的最主要共识包括:

制定在没有或只有名义税收管辖区的实质性活动的全球标准。

这一全球标准意味着,如果核心业务功能不是由同一业务实体承担,或在同一地点,则移动业务收入不能停放在零税收管辖区。

强制自发交换纳税人特定裁决的相关信息,即通过信息交换建成透明框架。

该方法规定了司法管辖区完成同行审查的程序机制,包括收集相关数据的过程、报告的准备和批准、审查的输出和后续过程。

在防治BEPS方面,各个受其侵害的国家其实一直以来都在寻求更准确、更有效的应对方法。除了OECD,7国集团(G7)也是正在采取积极措施的组织之一。2021年6月,G7也正式发表声明,称就BEPS达成协议,将会制定15%的全球最低税率。

七国集团(英语:Group of Seven,简称G7)是一个由世界七大发达国家经济体组成的国际组织,目前成员为美国、加拿大、英国、法国、德国、意大利及日本。

最低税制的影响

G7此次发布的声明和相关举措,在更多程度上是对科技巨头和“避税天堂”造成了影响。该协议可能成为下个月全球协议的基础,旨在结束长达数十年的“逐底竞争”(各国竞相以超低税率和免税吸引企业巨头)。

▧▨▧

就“避税天堂”来说,很多这类的司法管辖区都是实行零税制,或者极低税制,很显然远远达不到15%的最低标准。因而在最低税制的前提下,企业在这些辖区没有交满达标的税款,将需要在其所属国补缴税收差额。

例如:

开曼的税收标准是0%。如果一家美国的跨国企业在开曼没有缴纳税收,那么它将在美国境内补缴15%的税款。

▧▨▧

就中国境内的跨国企业来说,受到的影响就小得多。目前国内的税收标准是25%,高于15%的最低标准,所以不会受影响。即便是有资格享受税收优惠的科技公司,其税率范围也大致在15%-25%,所以政策推行前后影响都不大。

▧▨▧

就中国香港来说,目前香港对企业实行两级制所得税,利润低于200万港元的情况下,不同类型企业适用所得税税率为8.25%或7.5%,超过200万港元的部分按16.5%或15%征收。根据估算,香港有效公司税率不超过10%。所以与中国内地相比,香港还是有可能会受到影响的。

但是,企业税率并非跨国公司全球布局决策的决定性因素,全球范围实施统一的最低税率标准将放大税收因素以外的营商环境重要性。从这个角度来看,香港固有的营商环境优势仍有利于吸引跨国公司来港投资布局。

其实,这一全球税收最低标准在接下来的几个月里,还有很多关键细节仍有待谈判。如果要正式推进并开始实施操作,恐怕还需要经过一个磨合的过程和适应的时间。

但是,“最低税率”的未来趋势还是相当明朗的,所以对于跨国企业来说,仍然有必要随时跟进国际经济规则的变动,以适时调整企业架构和战略,避免不必要的成本支出。

对此,在岸港也会持续关注,并随时分享最新动态。

[如有对业务有疑问可点击此处进行留言]